一个

运动医学概况

01

运动医学的意义

运动医学是医学与运动相结合的基础和临床多学科医学学科。主要诊断和治疗骨关节、肌肉、肌腱、韧带、软骨、滑膜等损伤。其与运动有关或影响运动,并且与骨科、康复医学、运动学、材料科学、生物力学和微创内窥镜技术密切相关。运动医学的对象非常广泛,包括参加各种体育活动的专业、业余和普通人。运动医学是一个重要的细分领域,占全球骨科市场的10%以上。

02

运动损伤类型分析

运动损伤主要影响筋膜、肌肉、韧带、神经等软组织,产生的急性损伤多于慢性损伤,不同于创伤、关节、脊柱等其他骨科疾病。运动损伤可分为肩关节损伤、膝关节损伤、髋关节损伤、肘腕损伤、足踝损伤等。

03

运动医学的应用领域

应用领域:运动医学主要用于关节及软组织相关损伤的治疗和康复,可广泛用于肩关节疾病(肩袖损伤、肩部不稳等)。),髋关节疾病(盂唇损伤,滑膜炎等。),膝关节疾病(十字韧带断裂、半月板损伤等。)和小关节疾病(跟腱断裂、踝关节外侧韧带损伤、肘关节环状韧带损伤等。).

产品类型:运动医学产品主要分为关节镜系统和植入物,其中关节镜系统包括关节镜、动力系统和辅助设备,是运动医学相关疾病的必要检查和治疗工具,植入物包括固定装置、软组织重建和相关配套工具。

二

运动医学市场分析

2018年全球运动医学市场接近60亿美元,同比增长8%,高于骨科整体市场增长率(5%左右)。预计2024年达到91亿美元,年均复合增长率6.6%,是未来骨科市场增长最快的细分市场之一。从竞争角度看,全球运动医药行业市场集中度较高,主要巨头如亚瑟·雷克斯(Arthur Rex)、施乐(Xerox)、史赛克(Stryker)、强生(Johnson & Johnson),2018年的市场份额分别为31%、26%、15%和12%。目前,国际巨头主要通过收购和整合继续增强市场竞争力和增长势头。

2018年中国运动医学市场规模为2亿美元,预计2026年将达到4.1亿美元,2019-2026年复合增长率为9.3%。中国的运动医药市场约占亚太地区的四分之一,增速快于亚太地区的平均增速。

从竞争格局来看,中国运动医学市场以外资为主,其中施乐、亚瑟·雷克斯、史赛克、强生和康美占总市场份额的86%。从骨科细分市场的本土化来看,2018年中国骨科市场仍有外资占据近60%的市场份额;其中创伤领域中国占近70%,但脊柱、关节、运动医学领域仍有外资,尤其是运动医学领域,外资占比近95%,在中国替代空间最大。

三

运动医学产业链分析

运动医药产业链上游包括植入性和非植入性耗材,中游指运动医药产品和耗材厂商,主要是海外医疗器械厂商,下游主要指运动医药产品流通领域和终端医院。

01

上游:消费品生产加工技术是核心竞争力

植入人体的运动医用高价值耗材应具有强度高、生物相容性好、可加工性强的特点。临床上用于运动医学的医用高值耗材一般包括医用钛材料、无机非金属材料(羟基磷灰石等)。),高分子材料(聚醚醚酮、超高分子量聚乙烯-缝合线)和可吸收材料如聚乳酸。随着科技的发展,高价值医用耗材的升级换代永远不会停止。

02

中游:国外公司绝对领先,国内生产积极部署

关节镜系统是基础设备,修复重建耗材种类繁多。关节镜系统(包括主镜系统和动态刨削系统等。),重建系统(界面钉、带板)和修复系统(半月板修复系统等。)是运动医学的主要核心设备和耗材。根据国际清算银行的调查数据,与复合增长率相比,关节镜设备和耗材的CAGR增长率为6.9%,在子行业增长率中排名第一,其次是骨生物耗材、修复重建耗材和植入耗材。比例方面,2018年修复重建耗材占54%,骨生物耗材占13%,关节镜设备及耗材占12%,植入耗材占4%,其他共占17%。

我国运动医学领域起步较晚,目前涉及的国内企业较少,都处于产品线布局阶段。国外领先的运动医用植入体产品制造商包括亚瑟·雷克斯(Ruishi Medical-USA)、史赛克(Stryker-USA)、德皮·辛迪思(Depy synth es)(Johnson & Johnson的公司-USA)、史密斯和:侄子(Smith & Nephew)(施乐-英国)、齐默·比奥美(Zimmer Biomet)(Jumai Banmei-USA)等。前五大公司占据全球市场份额的80%以上。在国内,以Kellett为代表的上市公司,如春力医疗、达波医疗、微创医疗等,积极布局运动医学领域,完善产品线,但都处于起步阶段。德美医疗、利盖泰等创业型企业多次赢得一级市场投资机构的青睐,在资本的帮助下乘风破浪。国内的运动医药企业准备走了,前景不错。

03

下游:成本控制优秀的企业会领先

产业链下游主要包括各级运动医疗器械流通企业和运动医疗服务机构。医疗器械流通行业集中度高,强势将保持强势。随着“两票制”和“设备归集试点”等政策的逐步实施,对医疗设备流通企业降低成本、提高效率的能力提出了巨大挑战,未来集控成本优秀的企业更具有竞争优势。

故意的

国内主要参与企业

国内企业正在积极部署运动医学。上市公司中,凯利特、达波医疗、春丽医疗都在积极部署,但只有凯利特拥有完整的产品线;非上市公司德美医疗、杭州瑞健、天星博迈迪产品更全面。总体来看,国内企业发展虽然处于初期阶段,但有能力与外资竞争,国内替代有望启动。

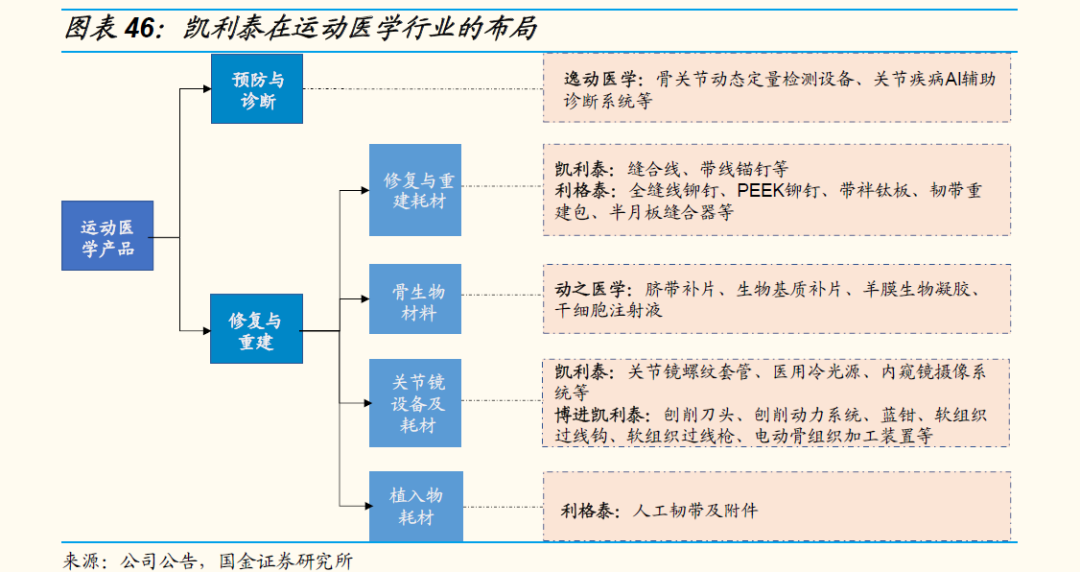

1.凯丽泰

Kellett是微创脊柱的龙头企业,国内运动医学企业的先驱。通过自主研发和投资,已涉足各种运动医药产品。投资涉及的运动医学相关公司包括利盖泰、金波凯丽泰、动力医疗科技(上海)有限公司、上海亿东医疗科技有限公司等。

2.德美医疗

公司从事运动医疗手术器械、术中耗材及康复产品的设计与制造,主要从事关节镜手术及运动康复产品的研发与生产。是国内第一家专注于运动医学的企业。据公开信息披露,2020年9月,高燕资本牵头的投资完成,祁鸣创投、盛远创投、博航资本继续投资D系列融资1亿元。

3.杭州瑞健

公司位于浙江余杭经济开发区生物医药孵化器,长期致力于运动医学,为运动医学和微创骨科医生及患者提供更简单可靠的整体解决方案。2018年新三板退市。

4.明星Bomaidi

成立于2017年,专注于为运动医学和创伤骨科医生提供膝关节、肩关节、踝关节、肘关节和髋关节六大关节领域的整体临床解决方案。聚醚醚酮内排锚、聚醚醚酮外排锚、金属锚、固定板、可调板、聚醚醚酮护套接口螺钉、超高分子量聚乙烯平圆螺纹带、高强度针缝合、半月板双针、刨削动力系统、刨刀、磨头、膝/肩关节手术器械、肩关节多功能固定支架等100多种产品已批准上市。

5.利盖泰

高新科技股份有限公司专业从事运动医疗器械和生物医用材料的研发、生产和销售,主要为运动医疗行业提供整体解决方案。目前力泰的产品可分为人工韧带、关节镜刨刀、钛板韧带固定、缝线等。2019年7月,完成汇通数千万元融资。

参考文献:

1.西南证券医药行业骨科运动医学专题报告:行业方兴未艾,国内替代开始

2.郭进证券-运动医学研究之一:行业概况:红日冉冉升起